Il crollo globale della pandemia del 2020 è diverso dai precedenti crolli del capitalismo.

di Michael Roberts – The Next recession

Il ciclo di boom e recessione nella produzione e negli investimenti capitalistici è spesso innescato da un crollo finanziario, nel sistema bancario (come nella Grande Recessione del 2008-9) o nel mondo del “capitale fittizio” di azioni e obbligazioni (come nel 1929 o 2001). Naturalmente, la causa alla base di crolli regolari e ricorrenti risiede nei movimenti nella redditività del capitale, come è stato discusso fino alla nausea in questo blog. Questa è la causa “ultima”. Ma le cause “prossime” possono differire. E non sono sempre di origine “finanziaria”. Il primo crollo globale internazionale simultaneo del dopoguerra del 1974-5 è stato innescato da un forte aumento dei prezzi del petrolio dopo la guerra arabo-israeliana; e la doppia recessione del 1980-2 ha avuto origini simili. Ancora una volta, la recessione del 1991-2 seguì la “Guerra del Golfo” del 1990.

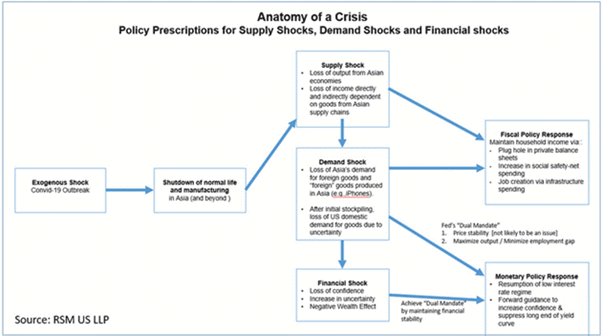

La crisi pandemica ha anche una diversa causa “prossima”. In un certo senso, questo crollo globale senza precedenti, che colpisce il 97% delle nazioni del mondo, è iniziato a causa di un “evento esogeno”: la diffusione di un virus mortale. Ma, come è stato sostenuto dagli ecologisti e in questo blog, la spinta rapace per i profitti da parte delle società capitaliste nell’esplorazione di combustibili fossili, nel disboscamento del legname, nell’estrazione mineraria e nell’espansione urbana senza riguardo per la natura, ha creato le condizioni per l’emergere di una successione di agenti patogeni mortali al corpo umano a cui mancava l’immunità. In questo senso, il crollo non era “esogeno”.

Ma il conseguente crollo della produzione mondiale, del commercio, degli investimenti e dell’occupazione non è iniziato con un crollo finanziario o del mercato azionario, che ha poi portato a un crollo degli investimenti, della produzione e dell’occupazione. È stato l’opposto. C’è stato un crollo della produzione e del commercio, forzato o imposto da blocchi pandemici, che ha poi portato a un enorme calo dei redditi, delle spese e del commercio. Quindi il crollo è iniziato con uno “shock esogeno”, poi i blocchi hanno portato a uno “shock dell’offerta” e poi a uno “shock della domanda”.

Ma finora non c’è stato uno “shock finanziario”. Al contrario, i mercati azionari e obbligazionari dei principali paesi sono ai massimi storici. Il motivo è chiaro. La risposta delle principali istituzioni monetarie nazionali e dei governi è stata quella di iniettare trilioni di denaro/credito nelle loro economie per rafforzare le banche, le grandi società e quelle più piccole; oltre a pagare assegni per milioni di lavoratori disoccupati e/o licenziati. La dimensione di questa “generosità”, finanziata dalla “stampa” di moneta da parte delle banche centrali, non ha precedenti nella storia del capitalismo moderno.

Ciò significa che, contrariamente alla situazione all’inizio della Grande Recessione, le banche e le principali istituzioni finanziarie non sono per niente vicine al crollo. I bilanci delle banche sono più forti rispetto a prima della pandemia. I profitti finanziari sono in aumento. I depositi bancari sono aumentati vertiginosamente quando le banche centrali aumentano le riserve delle banche commerciali e le aziende e le famiglie accumulano contanti; dato che gli investimenti si sono fermati e le famiglie spendono meno.

Secondo l’OCSE , i tassi di risparmio delle famiglie sono aumentati del 10-20% durante la pandemia. I depositi delle famiglie presso le banche sono aumentati vertiginosamente. Allo stesso modo, le disponibilità liquide di società non finanziarie sono aumentate poiché le società sottoscrivono prestiti garantiti dal governo a basso costo o senza interessi, o le società più grandi emettono ancora più obbligazioni, il tutto incoraggiato e finanziato da programmi sponsorizzati dal governo. Le tasse sono state anche differite quando le aziende entrano in blocco o purdah, accumulando ancora più denaro. Secondo l’OCSE, i differimenti fiscali equivalgono al 13% del PIL in Italia e al 5% del PIL in Giappone.

In effetti, gli ultimi dati sugli utili societari (Q3 2020) negli Stati Uniti hanno mostrato un forte aumento dei profitti, quasi interamente dovuti a prestiti e sovvenzioni governative che hanno incrementato il flusso di cassa insieme a un calo delle imposte sulle vendite e sulla produzione quando le società hanno interrotto gli scambi. I profitti aziendali sono aumentati di 495 miliardi di dollari nel terzo trimestre, in contrasto con una diminuzione di 209 miliardi di dollari nel secondo trimestre. L’ufficio statistico del governo spiega che “i profitti aziendali e il reddito dei proprietari sono stati in parte sostenuti dalle disposizioni dei programmi di risposta alle pandemie del governo federale, come il programma di protezione dello stipendio e dei crediti d’imposta per la conservazione dei dipendenti e le assenze per malattia retribuite, che hanno fornito sostegno finanziario alle imprese la pandemia sia nel secondo che nel terzo trimestre”. Circa 1,5 trilioni di dollari di sovvenzioni e prestiti del governo statunitense sono andati a sovvenzionare le società statunitensi durante la pandemia. Quindi i profitti aziendali sono stati sostenuti dall’intervento del governo, al prezzo di livelli senza precedenti di disavanzi del bilancio pubblico e aumenti del debito del settore pubblico.

La speranza ora è che quando i vaccini verranno consegnati e distribuiti durante il 2021 e i blocchi saranno terminati, l’economia mondiale tornerà indietro e l’accumulo dei risparmi delle famiglie e dei profitti aziendali verrà liberato, mentre la domanda “repressa” torna a vantaggio dell’economia capitalista. La spesa dei consumatori tornerà, le persone riprenderanno i viaggi e il turismo internazionali e parteciperanno a eventi di massa; mentre le aziende lanceranno un’abbuffata di investimenti.

L’OCSE è meno ottimista su questo scenario. È preoccupato che gran parte dell’aumento dei risparmi personali sia ad appannaggio dei ricchi che tendono a spendere meno come percentuale dei loro redditi (perché hanno semplicemente troppo!). La famiglia media nelle principali economie (e anche nelle economie capitaliste meno sviluppate) non ha accumulato risparmi – al contrario, ha aumentato i propri livelli di debito durante la pandemia. Inoltre, con la probabile fine degli assegni salariali del governo e di altro sostegno nel 2021, la situazione per la famiglia media potrebbe peggiorare. Queste disuguaglianze si applicano anche al settore aziendale. L’OCSE ritiene che la maggior parte del sostegno del governo in prestiti e sovvenzioni sia andato alle società più grandi, in particolare nel settore tecnologico, un settore tra i meno colpiti dalla recessione.

Quindi questo è probabilmente il luogo in cui cercare la terza tappa della recessione pandemica: una stretta creditizia e un crollo finanziario quando le aziende, in particolare le piccole e medie imprese, falliscono mentre il sostegno del governo evapora, i ricavi delle vendite rimangono deboli e il debito e i costi salariali aumentano.

L’Istituto di finanza internazionale (IIF) ha recentemente riferito che il rapporto tra debito globale e prodotto interno lordo aumenterà dal 320% nel 2019 a un record del 365% nel 2020. L’IIF conclude in modo netto: “più debito, più problemi”. Come ha scritto Martin Wolf al FT: “I mercati finanziari hanno ignorato questi avvertimenti. Le azioni globali hanno raggiunto nuovi massimi e gli spread del credito si sono ridotti, quasi come se il debito estremo fosse uno sviluppo economico positivo, non negativo”.

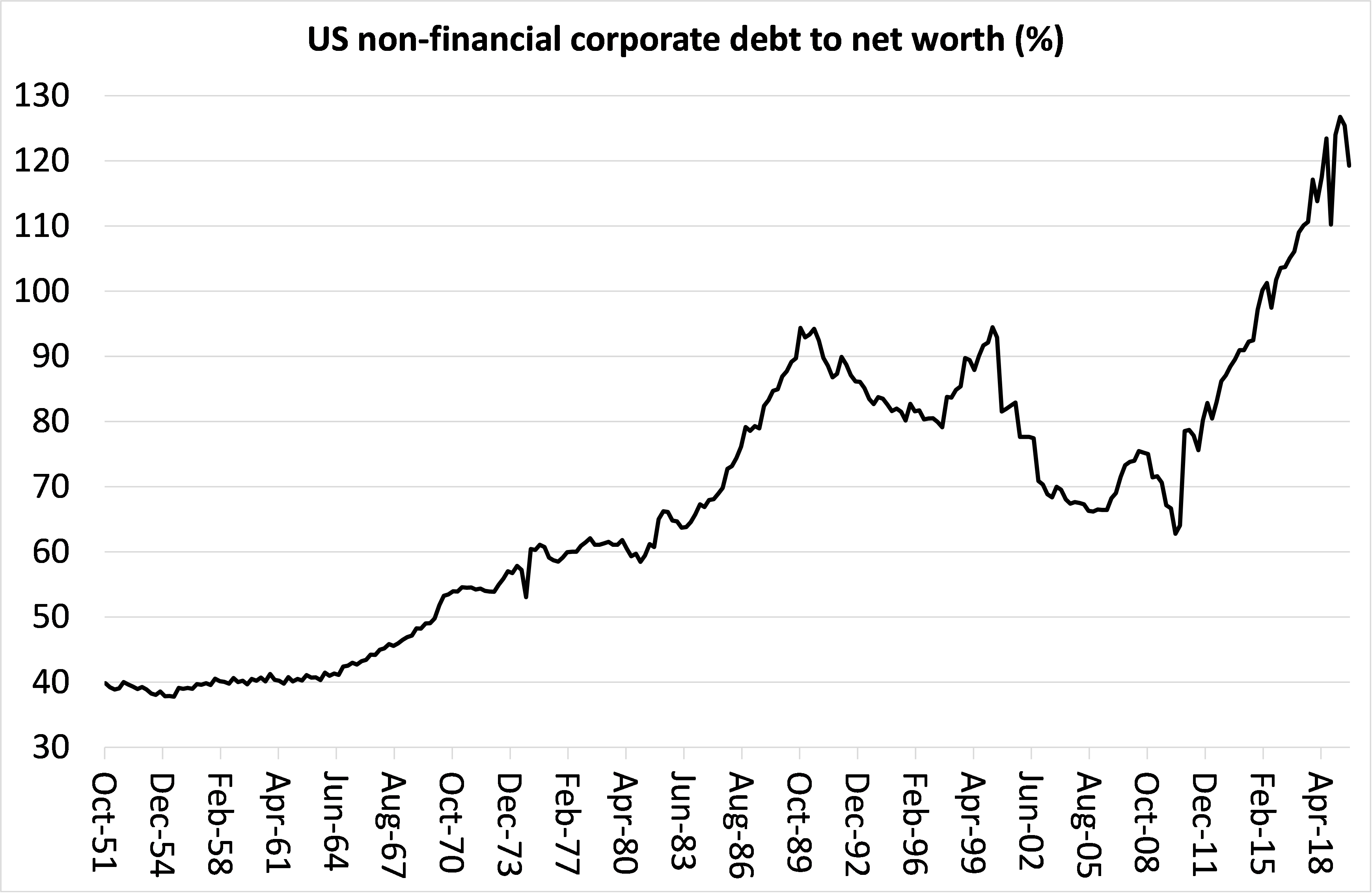

Come è stato segnalato in precedenza, anche prima di questa pandemia il debito aziendale era ai massimi storici, sia misurato rispetto al PIL annuale, o forse più rilevante per un potenziale fallimento, rispetto al patrimonio netto delle attività aziendali.

L’OCSE calcola che se i profitti aziendali dovessero diminuire drasticamente nel 2021 quando i governi ritireranno il sostegno finanziario, molte aziende potrebbero ritrovarsi “in difficoltà” .

Il numero delle cosiddette “società zombie”, quelle che non realizzano profitti sufficienti per coprire gli interessi sui debiti in essere, è già aumentato in modo significativo. L’OCSE osserva che un quinto delle imprese in Belgio, ad esempio, non potrebbe far fronte alle proprie passività finanziarie per più di tre mesi senza contrarre più debiti o ottenere un’iniezione di capitale. Questo rapporto era molto più alto in alcuni settori come l’alloggio, gli eventi e il tempo libero.

L’OCSE conclude che “è probabile che riemergano preoccupazioni per la stabilità finanziaria” , poiché il rapido accumulo del debito del settore pubblico e del settore aziendale potrebbe presto portare a “problemi di solvibilità in un gran numero di società”. Le insolvenze societarie su obbligazioni di società più deboli potrebbero addirittura raddoppiare nel 2021, afferma l’OCSE, in particolare in “settori duramente colpiti come le compagnie aeree, gli hotel e l’industria automobilistica”. Altamente probabili sono i fallimenti di piccole e medie imprese nei settori della vendita al dettaglio, del tempo libero e degli immobili commerciali.

Questo scenario lo è ancora di più nelle cosiddette economie emergenti. In effetti, anche in Cina, dove l’economia in generale sta registrando la ripresa più rapida a livello globale, una serie di società con forti debiti sta iniziando a non accettare i pagamenti delle obbligazioni, mettendo il governo in imbarazzo. Dovrebbe salvare queste società (alcune delle quali sono imprese statali di proprietà del governo locale) o dovrebbe lasciarle fallire, al fine di ridurre l’onere del debito complessivo per l’economia? Ciò non porterà a un grave crollo finanziario o al collasso della ripresa cinese perché il governo ha enormi riserve e può attingere agli enormi risparmi delle famiglie del popolo cinese, principalmente depositati nelle banche statali, a differenza di altre grandi economie . Ma i guai di una serie di società cinesi indebitate sono un presagio di ciò che potrebbe essere uno “tsunami del debito” in molti settori aziendali, altrove, durante il 2021.

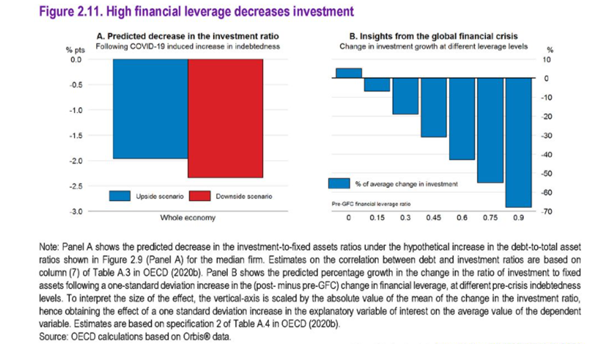

Molto dipende dalla capacità del settore aziendale di reggersi in piedi da solo nel 2021 con la scomparsa dei sussidi governativi. Anche se i costi degli interessi sul debito esistente restano bassi, se i profitti aziendali non aumentano, ma invece subiscono un calo nel 2021, l’OCSE ritiene che oltre il 30% delle aziende a livello globale potrebbe ritrovarsi “in difficoltà” e affrontare il fallimento. E per lo meno, le aziende non aumenteranno i loro investimenti, ma assumeranno comportamenti attendisti. L’OCSE ritiene che vi sia il rischio di un “eccesso di debito” che taglierebbe la crescita degli investimenti delle imprese di 2 punti percentuali rispetto alla media a lungo termine prima della pandemia.

Quindi, anche se non ci sarà uno tsunami del debito e un crollo finanziario causato da un’ondata di fallimenti aziendali, la ripresa nella maggior parte delle economie capitaliste sarà probabilmente molto debole. L’OCSE nelle sue ultime previsioni per l’economia mondiale parla di un “futuro migliore” nel 2021 con la distribuzione dei vaccini COVID. Ma le sue previsioni prevedono ancora che la maggior parte delle economie del mondo non recupererà le perdite di produzione subite nel 2020. Entro la fine del 2021, solo poche economie avranno registrato una crescita del PIL reale nei due anni successivi alla fine del 2019.

L’economia leader su questa misura sarà la Cina, con un aumento di quasi il 10%; seguita dalla Corea del Sud e dall’Indonesia. L’aumento del PIL in questi paesi comporta un aumento medio del PIL mondiale nel corso dei due anni. Ma la Cina contribuirà con un terzo di quella crescita del PIL reale fino alla fine del 2021. Le economie capitaliste avanzate del G7 non avranno avuto alcuna crescita del PIL reale (Stati Uniti) o si saranno contratte tra il 3-5% entro la fine del 2021 (Europa e Giappone), con il Regno Unito che registra la performance peggiore con un -6,4%. E le grandi economie del G20 come l’India e il Brasile avranno avuto cali significativi.

L’OCSE prevede una “ripresa graduale ma disomogenea”. E questo presuppone le migliori notizie possibili sull’impatto del vaccino COVID. Anche allora, mentre il PIL dell’economia mondiale dovrebbe tornare al suo livello pre-pandemia entro la fine del 2021, non raggiungerà ancora il punto in cui il PIL mondiale sarebbe arrivato senza il crollo della pandemia (lasciando circa il 6% del divario del PIL). La traiettoria della “radice quadrata inversa” della lunga depressione sembra destinata a continuare.