Alcuni investitori attivi sulle Borse di New York e Tel Aviv (NYSE e TASE) pare sapessero in anticipo che i militanti di Hamas stavano per lanciare il loro attacco contro Israele prima del 7 ottobre e che sarebbe seguita una guerra. Hanno usato questa conoscenza per fare cassa vendendo allo scoperto le azioni legate a Israele, generando un guadagno di milioni di dollari.

Di C.J. Atkins – People’s World

Questa è la tesi sostenuta dai ricercatori della New York University e della Columbia University. “Le nostre prove sono coerenti con l’ipotesi che i trader informati abbiano anticipato e tratto profitto dall’attacco di Hamas” e dalla guerra che ne è seguita, hanno concluso gli esperti di mercati finanziari Robert J. Jackson, Jr. della NYU e Joshua Mitts della Columbia in un documento esplosivo pubblicato il 4 dicembre.

Il rapporto meticolosamente documentato dei due professori, intitolato “Trading on Terror?”, descrive in dettaglio quello che essi definiscono un “significativo picco di vendite allo scoperto nel principale ETF [Exchange-Traded Fund] di società israeliane” al NYSE nelle settimane precedenti il 7 ottobre e analoghe mosse di vendita allo scoperto contro decine di società israeliane quotate al TASE. I ricercatori si basano sui dati della Financial Industry Regulatory Authority (FINRA), che secondo loro sono ancora incompleti.

Vendite allo scoperto sull’economia israeliana

La pratica dello short-selling è una scommessa da parte degli operatori sul fatto che il prezzo delle azioni di una società scenderà nel prossimo futuro. Per una piccola somma, i venditori allo scoperto “prendono in prestito” le azioni di una società o di un fondo che ritengono scenderanno presto.

Mentre il prezzo è ancora alto, vendono le azioni prese in prestito. Poi, quando il prezzo scende, i venditori allo scoperto “chiudono la loro posizione”, ossia riacquistano le azioni e le restituiscono al broker da cui le hanno prese in prestito, intascando la differenza e realizzando potenzialmente enormi profitti.

In genere, i venditori allo scoperto fanno queste scommesse perché non sono d’accordo con il consenso degli analisti sulla salute finanziaria di una particolare società. A volte, però, è perché sono in possesso di informazioni privilegiate su eventi che avranno un impatto sull’attività di una società prima che si verifichino.

Secondo la ricerca pubblicata in “Trading on Terror”, questo è esattamente ciò che sembra essere accaduto in relazione al 7 ottobre. “Giorni prima dell’attacco, i trader sembravano anticipare gli eventi che sarebbero accaduti”, hanno dichiarato Jackson e Mitts.

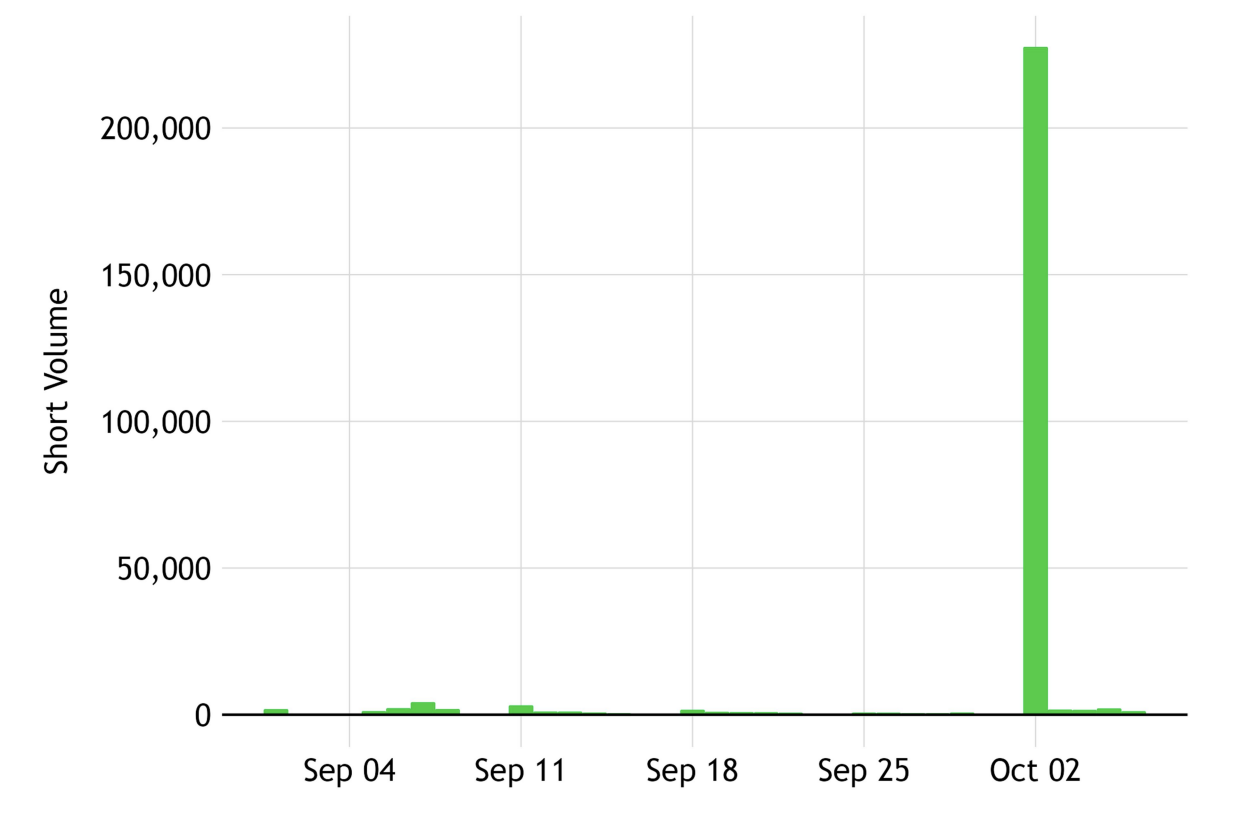

Citando l’attività di trading a New York, hanno detto che il principale fondo negoziato in borsa che segue in generale l’andamento del mercato azionario israeliano nel suo complesso “ha subito un’impennata improvvisa e significativa” il 2 ottobre, cinque giorni prima degli attacchi.

Esaminando il volume delle vendite allo scoperto dell’MSCI Israel ETF (codice azionario: EIS), si legge che è stato “straordinariamente elevato ed è improbabile che sia stato spiegato da un’attività di market making in buona fede” perché non ci sono stati acquisti per compensare le vendite. Il trading era tutto in una direzione: “Quasi il 100% del volume di trading in EIS… consisteva in vendite allo scoperto”.

Volume delle vendite allo scoperto di EIS, dal 1° settembre al 6 ottobre 2023. La figura mostra il volume totale delle operazioni di vendita allo scoperto di azioni dell’MSCI Israel ETF (codice azionario: EIS) alla Borsa di New York. Se si confrontano i volumi delle operazioni short del mese precedente con l’attività del 2 ottobre, questi sono appena visibili sul grafico. | Dati: FINRA/NYSE

Se si confrontano i volumi delle operazioni short del mese precedente con l’attività del 2 ottobre, questi sono a malapena visibili sul grafico. È stato superiore al 99% dei 3.570 giorni di trading precedenti, nell’arco di 14 anni.

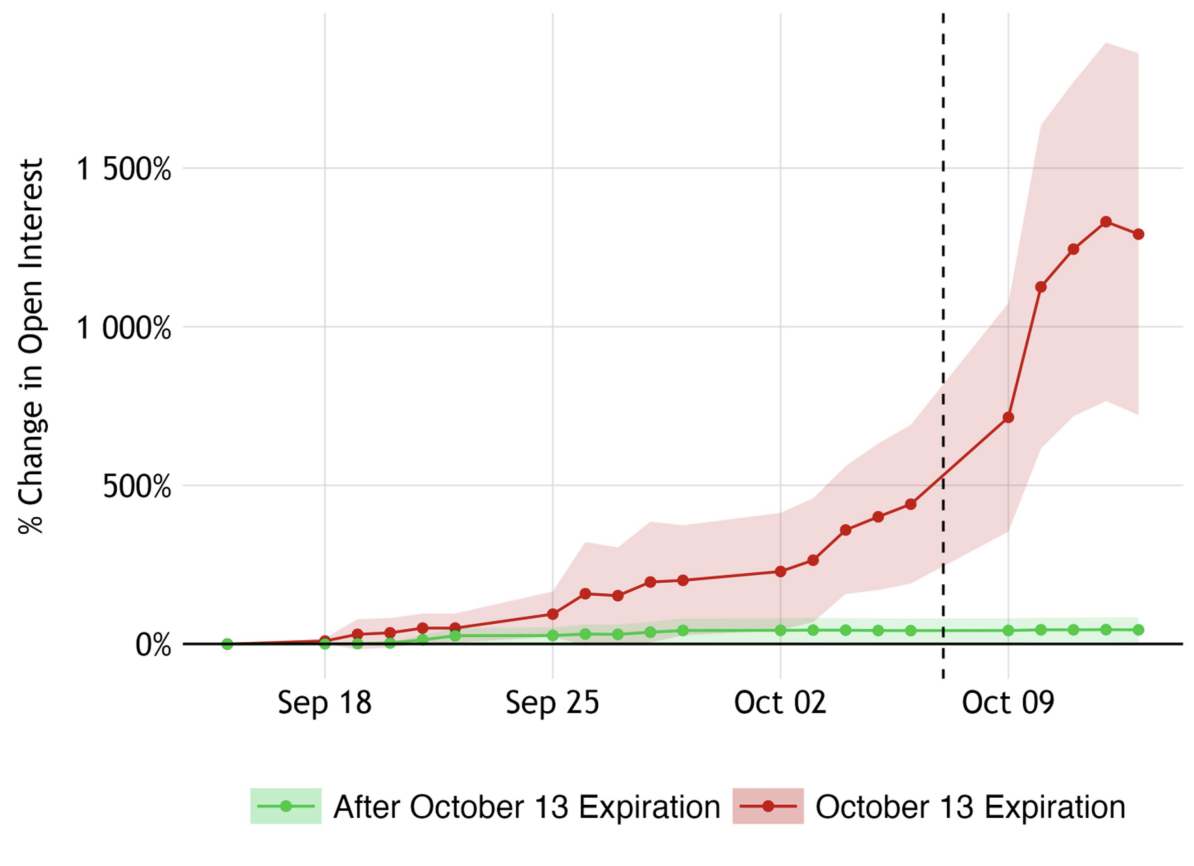

Il livello di conoscenza degli insider diventa ancora più evidente quando si esaminano le date di scadenza dei contratti di opzione di vendita allo scoperto. Quando i venditori allo scoperto prendono in prestito azioni, i loro contratti prevedono sempre una scadenza: la data entro la quale devono restituire le azioni prese in prestito al broker. La domanda di contratti di opzioni di vendita allo scoperto con scadenza 13 ottobre è aumentata di oltre il 1.000% all’inizio di ottobre, ma i contratti con scadenza successiva al 13 non hanno registrato quasi alcun movimento.

Ciò significa che le operazioni erano mirate e basate su qualcosa che sarebbe accaduto prima del 13 ottobre; i venditori allo scoperto scommettevano che prima di allora sarebbe accaduto qualcosa di grosso che avrebbe avuto un impatto immediato sull’economia israeliana.

Variazione percentuale dell’interesse dei venditori allo scoperto nei contratti di opzione con scadenza il 13 ottobre e dopo. L’esplosione dell’interesse nei contratti con scadenza 13 ottobre all’inizio del mese, ma la totale assenza di variazioni nei contratti successivi al 13 ottobre, dimostra che i trader informati erano consapevoli che un evento specifico sarebbe accaduto entro pochi giorni e che avrebbe avuto un impatto negativo sull’economia israeliana. | Dati: FINRA/NYSE

A Tel Aviv, nel frattempo, le vendite allo scoperto di singole società israeliane sono “aumentate drammaticamente”, con profitti che potrebbero superare i “100 milioni di dollari”.

Confrontando la portata di quanto accaduto nei giorni precedenti il 7 ottobre, i ricercatori concludono che “ha superato di gran lunga le vendite allo scoperto verificatesi durante numerosi altri periodi di crisi”, tra cui la crisi finanziaria del 2008, la Grande Recessione, la guerra israeliana del 2014 contro Gaza e la pandemia COVID-19.

Dato che il periodo precedente all’attacco coincideva anche con le festività ebraiche, che normalmente sono un periodo di scarsa attività di trading in Israele, i ricercatori hanno fatto intendere che il volume degli scambi diventa ancora più sospetto.

A titolo di esempio, hanno esaminato le azioni della più grande banca israeliana, Leumi. Più di quattro milioni di azioni sono state vendute allo scoperto tra la metà di settembre e il 5 ottobre. Subito dopo gli attacchi di Hamas e il lancio della guerra dell’esercito israeliano contro Gaza, l’8 ottobre, il prezzo delle azioni di Leumi è crollato del 9%. La stessa storia potrebbe ripetersi per decine di altre aziende, ma i ricercatori affermano di essere in attesa di ulteriori dati.

Tuttavia, ritengono che ci siano già abbastanza informazioni per trarre alcune conclusioni: “Le nostre prove sono coerenti con i trader informati che hanno anticipato e tratto profitto dall’attacco di Hamas”.

Scommettere sul terrore e sulla guerra

Un certo gruppo di capitalisti sapeva che gli attacchi terroristici erano in arrivo; sapevano che il Primo Ministro Benjamin Netanyahu avrebbe ovviamente lanciato una guerra in risposta; e sapevano che l’economia israeliana avrebbe subito un impatto negativo nel periodo immediatamente successivo a questi eventi.

Sebbene la tensione fosse già alta prima degli attentati e le voci di una guerra circolassero almeno da aprile, l’intensità dell’attività di trading nei giorni precedenti il 7 ottobre suggerisce un livello di conoscenza da parte degli insider che andava ben oltre quanto si poteva leggere sui giornali.

La domanda diventa quindi: Chi sapeva cosa e come lo sapeva? E l’ovvia domanda successiva: Perché non l’hanno detto a nessuno?

Jackson e Mitts lasciano più che intendere che la “finanza illecita” e il trading che hanno osservato sono legati alla criminalità. Altri ipotizzano che investitori legati ad Hamas, ai vertici del governo israeliano o a entrambi possano aver tratto profitto dalle vendite allo scoperto.

Gli investitori in possesso di conoscenze segrete, che i ricercatori definiscono “trader informati”, evitano di essere scoperti dalle autorità di regolamentazione vendendo allo scoperto non società specifiche, ma piuttosto settori o industrie interessate da ciò che accade a quelle società – da cui i maggiori volumi di operazioni short EIS. Questo è ciò che hanno fatto nel caso israeliano, soprattutto quelli attivi sul NYSE.

Come era prevedibile, le previsioni di crescita dell’economia israeliana sono state ridotte perché le risorse sono state riorientate verso la guerra, i consumatori hanno ridotto le spese a causa dell’incertezza del futuro e le aziende hanno ritardato i piani in attesa di vedere cosa succederà. I trader informati avrebbero previsto tutto questo e avrebbero piazzato le loro scommesse di conseguenza.

Questa pratica viene definita “shadow trading” e si verifica in contesti che vanno oltre la guerra di Gaza. Si stima che l’entità dello shadow trading nelle azioni degli ETF sia stata di oltre 2,75 miliardi di dollari tra il 2009 e il 2021. A causa della sua natura nascosta, tuttavia, l’importo reale è probabilmente molto più alto. Volumi anomali sono stati individuati anche prima di conflitti precedenti, tra cui gli attacchi terroristici dell’11 settembre 2001, che hanno scatenato una recessione economica e innescato decenni di guerra in Afghanistan e Iraq.

Tutto ciò si aggiunge a un’altra possibilità di profitto di guerra. Di solito, gli economisti che scrutano Wall Street si concentrano sulle transazioni e sulle azioni relative alle società di armamenti che traggono direttamente profitto dalla produzione e dalla vendita di armi.

Lo “shadow trading” dei venditori allo scoperto che sanno in anticipo che una crisi sta per scoppiare è invece una perversione capitalistica di tutt’altro genere, e i governi sono molto indietro nell’anticiparla o nel prevenirla.

Parte del fallimento può essere attribuito alle autorità di regolamentazione che non tengono il passo, in quanto questo tipo di trading anomalo può talvolta essere individuato solo dopo che si è verificato. Tuttavia, ci sono anche cose che potrebbero aiutare e che non vengono fatte. La U.S. Securities and Exchange Commission, ad esempio, non impone la comunicazione pubblica delle posizioni dei venditori allo scoperto nelle azioni delle società statunitensi.

È sorprendente che il governo degli Stati Uniti abbia effettivamente facilitato questo tipo di trading alla luce del sole, almeno per un breve periodo di tempo. Tra il 2001 e il 2003, la Defense Advanced Research Project Agency (DARPA) del Pentagono ha sviluppato una piattaforma online che consentiva agli investitori di effettuare operazioni in base alle loro previsioni su ciò che sarebbe accaduto in Medio Oriente.

Criticato per aver aiutato Wall Street a “scommettere sul terrorismo” e a “commerciare in morte”, il progetto è stato chiuso su insistenza del Senato degli Stati Uniti, ma non prima che l’amministrazione di George W. Bush vi spendesse milioni.

Ma come hanno dimostrato Jackson e Mitts, le scommesse in borsa sul terrorismo e sulla guerra sono ancora vive e fiorenti, sotto forma di trading informato nei mercati dei titoli. Le vendite allo scoperto, per loro natura, sono già una pratica oscura, ma le attività degli investitori che sono a conoscenza dell’imminente terrorismo e della guerra, ma non fanno nulla per fermarli, rendono le cose ancora più pericolose.

In risposta alle rivelazioni di Jackson e Mitts, l’Autorità di sicurezza israeliana ha dichiarato di essere a conoscenza delle accuse e di stare indagando. Il direttore del TASE, Yaniv Pagot, ha definito la loro ricerca “imprecisa”, sottolineando alcune discrepanze nei cambi di valuta, un dettaglio minore del documento pubblicato. Per quanto riguarda i massicci volumi di vendite allo scoperto di ESI, Pagot ha semplicemente dichiarato martedì alla Reuters di non capire “la teoria sugli ETF”.